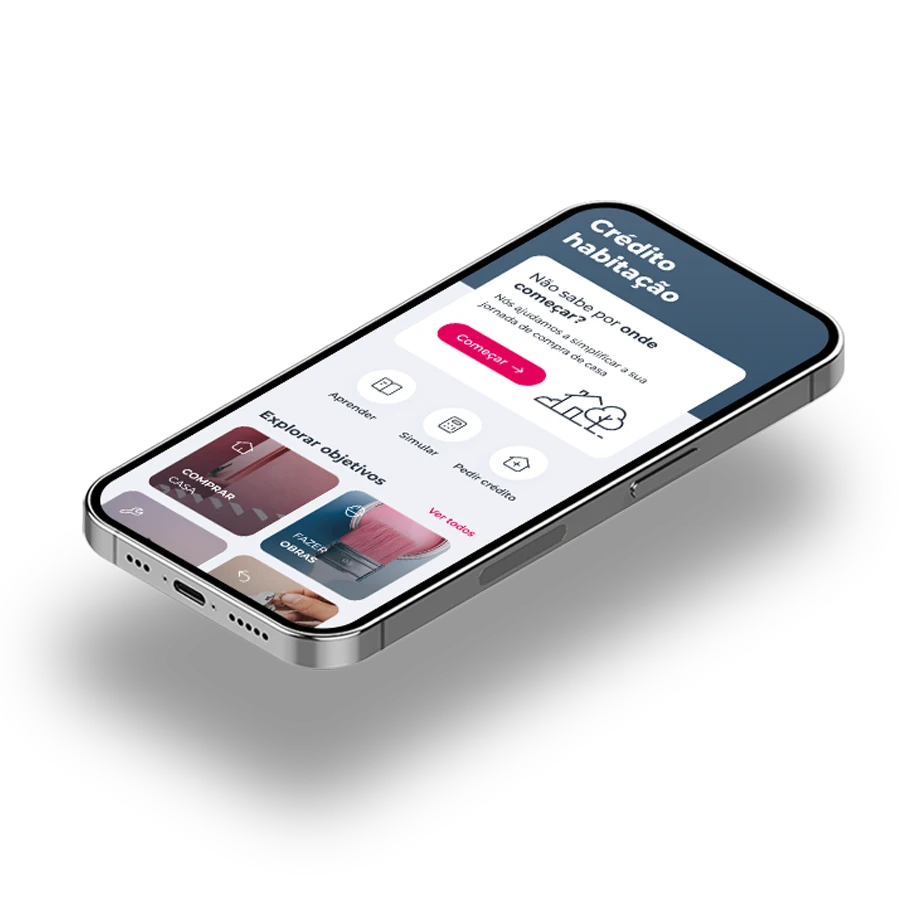

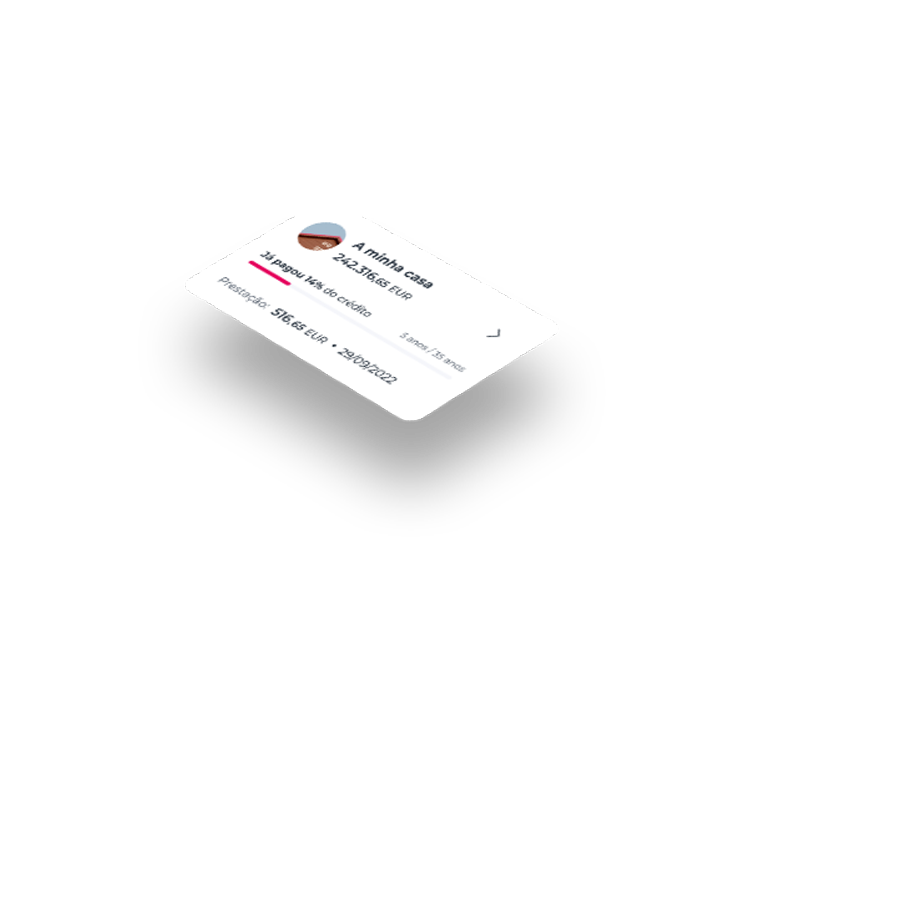

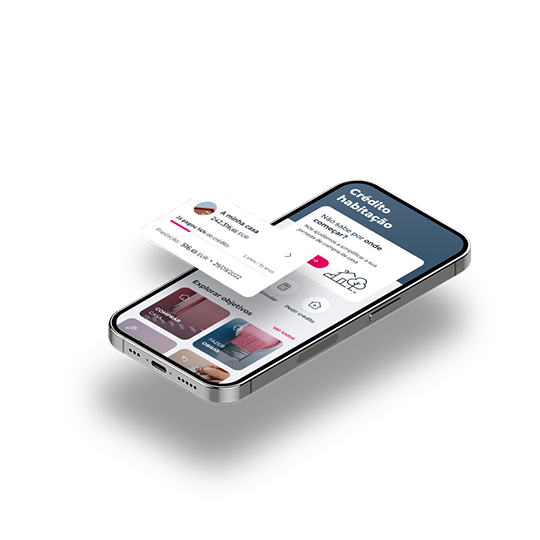

Está a 6 passos da sua nova casa

Pedir um crédito é simples

Simule

Simule

Escolha o montante, taxa, prazo e envie o pedido para receber uma resposta até 48h.

Escolha o montante, taxa, prazo e envie o pedido para receber uma resposta até 48h.

Espere pela avaliação

Espere pela avaliação

O avaliador irá visitar o imóvel e fará um relatório com o valor de avaliação.

O avaliador irá visitar o imóvel e fará um relatório com o valor de avaliação.

Aceite as condições finais

Aceite as condições finais

Depois de o pedido ser aprovado, é emitida a Carta de Aprovação com as condições do crédito (válidas por 60 dias).

Depois de o pedido ser aprovado, é emitida a Carta de Aprovação com as condições do crédito (válidas por 60 dias).

Envie os documentos

Envie os documentos

Use a nossa checklist para juntar a documentação necessária para a formalização.

Use a nossa checklist para juntar a documentação necessária para a formalização.

Assine o contrato

Assine o contrato

Agende a formalização do crédito, esteja presente no dia, aceite as condições e pague os impostos. Se não conseguir estar presente, poderemos representá-lo.

Agende a formalização do crédito, esteja presente no dia, aceite as condições e pague os impostos. Se não conseguir estar presente, poderemos representá-lo.

E já está!

E já está!

Parabéns pela nova casa!

Parabéns pela nova casa!

O que é preciso?

O que é preciso?

Ter mais de 18 anos

Ter mais de 18 anos

Apresentar os 3 últimos recibos de vencimento e código de validação de IRS para análise de risco de crédito

Apresentar os 3 últimos recibos de vencimento e código de validação de IRS para análise de risco de crédito

Se já sabe a casa que vai comprar e quer pedir a avaliação, apresente a Caderneta Predial, a Certidão Permanente e a planta da casa

Se já sabe a casa que vai comprar e quer pedir a avaliação, apresente a Caderneta Predial, a Certidão Permanente e a planta da casa

Precisa de ajuda para escolher casa e pedir crédito?

Precisa de ajuda para escolher casa e pedir crédito?

Está a 6 passos da sua nova casa

Pedir um crédito é simples

Simule

Simule

Escolha o montante, taxa, prazo e envie o pedido para receber uma resposta até 48h.

Escolha o montante, taxa, prazo e envie o pedido para receber uma resposta até 48h.

Espere pela avaliação

Espere pela avaliação

O avaliador irá visitar o imóvel e fará um relatório com o valor de avaliação.

O avaliador irá visitar o imóvel e fará um relatório com o valor de avaliação.

Aceite as condições finais

Aceite as condições finais

Depois de o pedido ser aprovado, é emitida a Carta de Aprovação com as condições do crédito (válidas por 60 dias).

Depois de o pedido ser aprovado, é emitida a Carta de Aprovação com as condições do crédito (válidas por 60 dias).

Envie os documentos

Envie os documentos

Use a nossa checklist para juntar a documentação necessária para a formalização.

Use a nossa checklist para juntar a documentação necessária para a formalização.

Assine o contrato

Assine o contrato

Agende a formalização do crédito, esteja presente no dia, aceite as condições e pague os impostos. Se não conseguir estar presente, poderemos representá-lo.

Agende a formalização do crédito, esteja presente no dia, aceite as condições e pague os impostos. Se não conseguir estar presente, poderemos representá-lo.

E já está!

E já está!

Parabéns pela nova casa!

Parabéns pela nova casa!

O que é preciso?

O que é preciso?

Ter mais de 18 anos

Ter mais de 18 anos

Apresentar os 3 últimos recibos de vencimento e código de validação de IRS para análise de risco de crédito

Apresentar os 3 últimos recibos de vencimento e código de validação de IRS para análise de risco de crédito

Se já sabe a casa que vai comprar e quer pedir a avaliação, apresente a Caderneta Predial, a Certidão Permanente e a planta da casa

Se já sabe a casa que vai comprar e quer pedir a avaliação, apresente a Caderneta Predial, a Certidão Permanente e a planta da casa

Precisa de ajuda para escolher casa e pedir crédito?

Precisa de ajuda para escolher casa e pedir crédito?

Se és jovem

Do que estás à espera?

Garantia Pessoal do Estado

Se tens até 35 anos

Compra a tua 1ª casa

Com financiamento até 100%

Isenção de IMT e Imposto do Selo

Se tens até 35 anos

Se és independente para efeitos de IRS

Se o valor de compra/escritura não ultrapassa os 330.539€

Temas relacionados

Já agora, vai gostar de conhecer...

Seguro de vida associado ao Crédito Habitação

Seguro de vida associado ao Crédito Habitação

Para garantir o pagamento do seu crédito

Para garantir o pagamento do seu crédito

Parcerias crédito habitação

Parcerias crédito habitação

Descubra os descontos e benefícios em parceiros

Descubra os descontos e benefícios em parceiros

Calculadora Crédito Habitação

Calculadora Crédito Habitação

Saiba quanto pode pedir

Saiba quanto pode pedir

Seguro Multirriscos HOMIN

Seguro Multirriscos HOMIN

Proteção e assistências inovadoras para a sua casa

Proteção e assistências inovadoras para a sua casa

Plano Proteção Pagamentos Crédito Habitação

Plano Proteção Pagamentos Crédito Habitação

Nunca falhe um pagamento do seu crédito habitação

Nunca falhe um pagamento do seu crédito habitação

Seguro de vida associado ao Crédito Habitação

Seguro de vida associado ao Crédito Habitação

Para garantir o pagamento do seu crédito

Para garantir o pagamento do seu crédito

Parcerias crédito habitação

Parcerias crédito habitação

Descubra os descontos e benefícios em parceiros

Descubra os descontos e benefícios em parceiros

Calculadora Crédito Habitação

Calculadora Crédito Habitação

Saiba quanto pode pedir

Saiba quanto pode pedir

Seguro Multirriscos HOMIN

Seguro Multirriscos HOMIN

Proteção e assistências inovadoras para a sua casa

Proteção e assistências inovadoras para a sua casa

Plano Proteção Pagamentos Crédito Habitação

Plano Proteção Pagamentos Crédito Habitação

Nunca falhe um pagamento do seu crédito habitação

Nunca falhe um pagamento do seu crédito habitação