Tem dúvidas? Ligue-nos.Atendimento personalizado 24h. O custo das comunicações depende do tarifário acordado com o seu operador.

Reforma Ativa PPR 2.ª Série

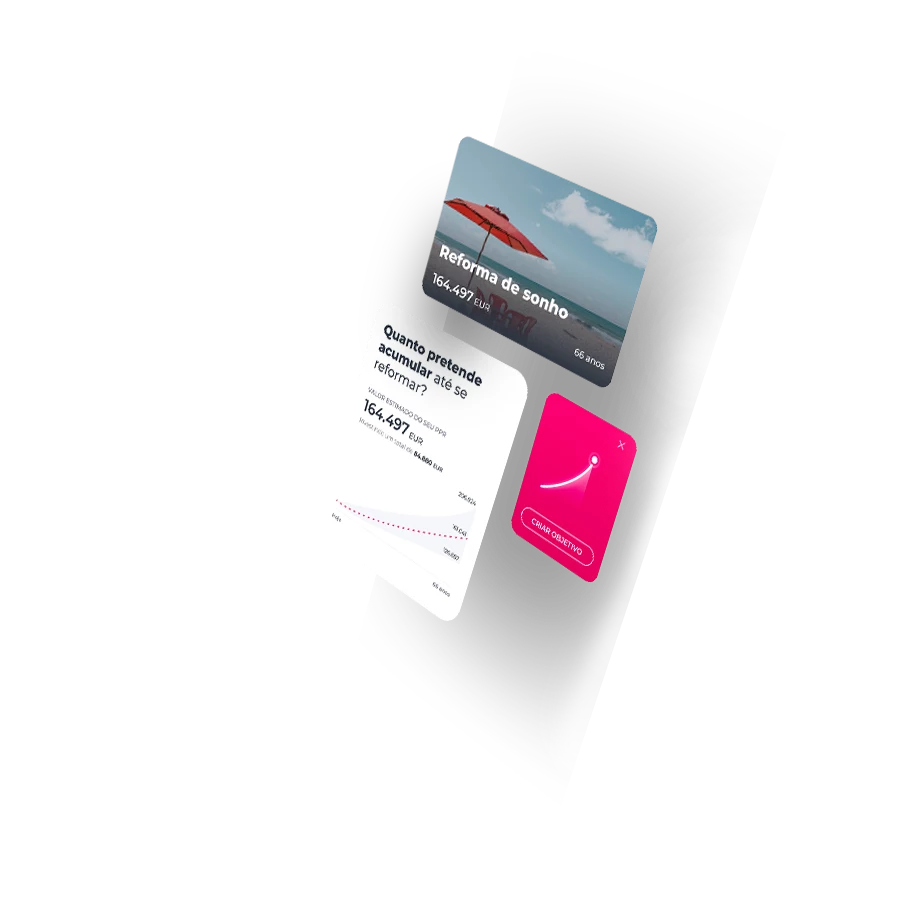

A partir de 30€ com benefícios fiscais até 400€/ano

O PPR é um complemento para a sua reforma, que dá resposta à discrepância existente entre o seu último ordenado e o que vai receber na reforma

Vantagens

Porquê investir neste PPR?

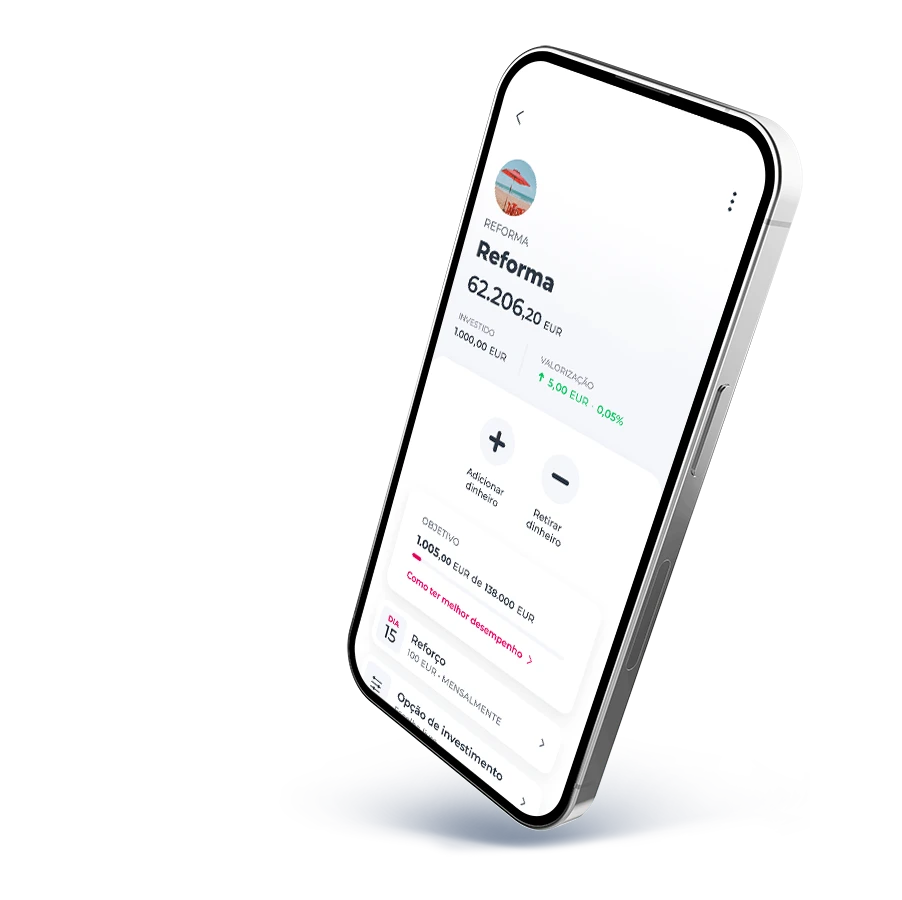

O seu dinheiro está sempre disponível, dentro das condições previstas na lei

Pode resgatar o PPR a qualquer momento, com um mínimo de resgate de 250€

Deduza até 20% em IRS do dinheiro que investir anualmente no seu PPR, de acordo com os limites máximos da lei

Reduza os impostos sobre o rendimento de 28% para um mínimo de 8%

Personalizável e 100% digital

Pode escolher entre duas opções de investimento: Ciclo de vida ou Escolha livre

O seu dinheiro está sempre disponível, dentro das condições previstas na lei

Pode resgatar o PPR a qualquer momento, com um mínimo de resgate de 250€

Deduza até 20% em IRS do dinheiro que investir anualmente no seu PPR, de acordo com os limites máximos da lei

Reduza os impostos sobre o rendimento de 28% para um mínimo de 8%

Personalizável e 100% digital

Pode escolher entre duas opções de investimento: Ciclo de vida ou Escolha livre

Estratégias de alocação

Veja as estratégias que pode escolher

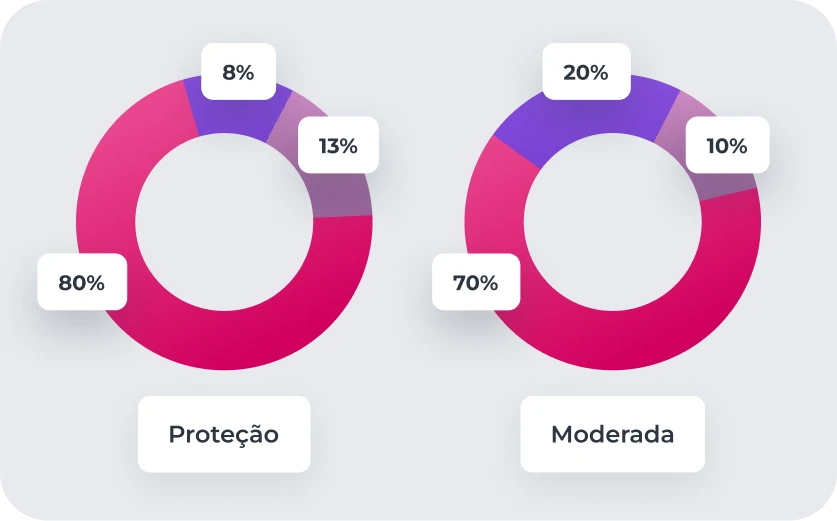

A Estratégia Proteção tem risco baixo e um limite máximo de 10% ações

A Estratégia Moderada tem risco médio-baixo e um limite máximo de 30% ações

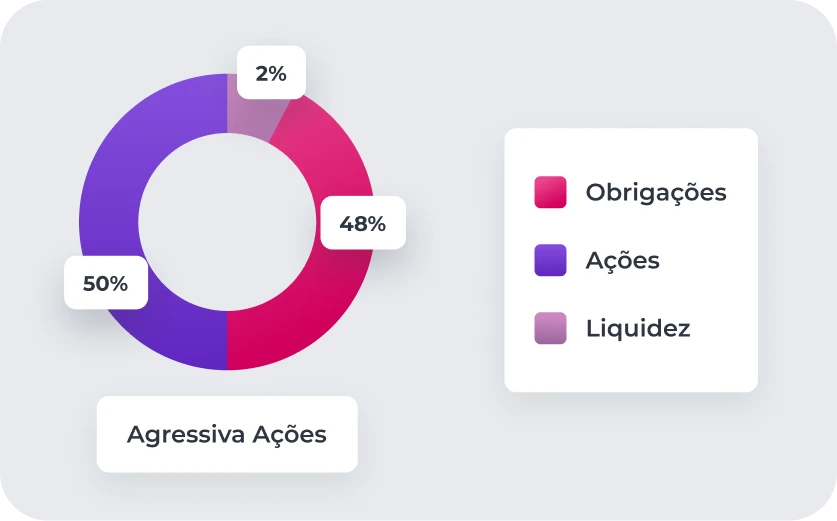

A Estratégia Agressiva Ações tem risco médio e um limite máximo de 55% ações

Opções de investimento

Invista à sua medida

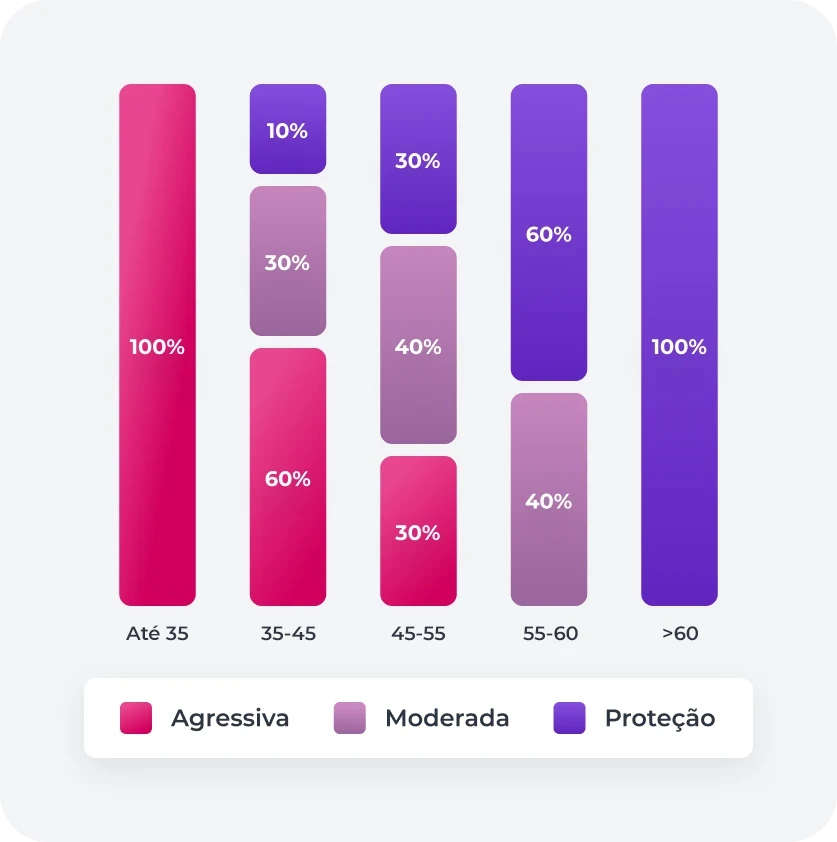

Ciclo de vida

Gerido de acordo com a sua idade

Os nossos especialistas distribuem as entregas por cada uma das estratégias, de acordo com a sua idade. Até aos 35 anos, são escolhidas as estratégias com maior risco. E com o passar do tempo, as entregas vão sendo atribuídas às estratégias com menos risco.

Escolha livre

Decida como quer distribuir as entregas

Decida a distribuição das entregas por cada uma das diferentes estratégias, de acordo com as suas preferências de investimento. Pode escolher mais do que uma estratégia, alocando montantes parciais da sua entrega a diferentes estratégias.

Comissões e custos do PPR

Vamos a contas...

Estas são as comissões

Comissão de mudança de estratégia

0€

Comissão de transferência

0€

Custo da apólice (na subscrição)

5€

Comissão de gestão financeira atual (max)

1,50%

A comissão de gestão financeira incide sobre o valor global líquido diário do fundo, sendo cobrada mensalmente no mês subsequente àquele a que corresponde. A percentagem acima representa a comissão de gestão financeira máxima atual, aplicável a cada fundo.

Esta é a comissão de reembolso antecipado

1.º ano

1%

2.º e 3.º anos

0,5%

A partir do 4.º ano

0%

Aplicável sobre o valor das Unidades de Conta reembolsado, quando o reembolso ocorrer fora das condições previstas no art.º 4.º, n.ºs 1 a 4 do Decreto-Lei 158/2002, de 2 de julho. Imputável à pessoa segura. O reembolso parcial e o valor das unidades de conta remanescente não poderão ser inferiores a 250,00€.

E estas são as entregas

Entregas únicas

500€

Entregas regulares mensais

30€

Entregas regulares trimestrais

90€

Entregas regulares semestrais

180€

Entregas regulares anuais

360€

Entregas extraordinárias

30€

1, 2, 3 e já está!

Preparar a reforma nunca foi tão fácil

Faça login

Faça login

e vá a Para si > Investir

e vá a Para si > Investir

Selecione a opção Reforma

Selecione a opção Reforma

Simule e subscreva

Simule e subscreva

depois de ler e aceitar todos os documentos legais

depois de ler e aceitar todos os documentos legais

O que é preciso?

O que é preciso?

Ter mais de 18 anos

Ter mais de 18 anos

Ter morada em Portugal

Ter morada em Portugal

Responder ao Questionário do Investidor, caso ainda não o tenho feito, para saber que produtos se adequam a si

Responder ao Questionário do Investidor, caso ainda não o tenho feito, para saber que produtos se adequam a si

Simule

Simule

tendo em conta o seus rendimentos, poupanças e objetivos

tendo em conta o seus rendimentos, poupanças e objetivos

Faça login

Faça login

e preencha os seus dados pessoais para avançar com a subscrição do PPR

e preencha os seus dados pessoais para avançar com a subscrição do PPR

Subscreva

Subscreva

depois de ler e aceitar todos os documentos legais

depois de ler e aceitar todos os documentos legais

O que é preciso?

O que é preciso?

Ter mais de 18 anos

Ter mais de 18 anos

Ter morada em Portugal

Ter morada em Portugal

Responder ao Questionário do Investidor, caso ainda não o tenho feito, para saber que produtos se adequam a si

Responder ao Questionário do Investidor, caso ainda não o tenho feito, para saber que produtos se adequam a si

1, 2, 3 e já está!

Preparar a reforma nunca foi tão fácil

Faça login

Faça login

e vá a Para si > Investir

e vá a Para si > Investir

Selecione a opção Reforma

Selecione a opção Reforma

Simule e subscreva

Simule e subscreva

depois de ler e aceitar todos os documentos legais

depois de ler e aceitar todos os documentos legais

O que é preciso?

O que é preciso?

Ter mais de 18 anos

Ter mais de 18 anos

Ter morada em Portugal

Ter morada em Portugal

Responder ao Questionário do Investidor, caso ainda não o tenho feito, para saber que produtos se adequam a si

Responder ao Questionário do Investidor, caso ainda não o tenho feito, para saber que produtos se adequam a si

Simule

Simule

tendo em conta o seus rendimentos, poupanças e objetivos

tendo em conta o seus rendimentos, poupanças e objetivos

Faça login

Faça login

e preencha os seus dados pessoais para avançar com a subscrição do PPR

e preencha os seus dados pessoais para avançar com a subscrição do PPR

Subscreva

Subscreva

depois de ler e aceitar todos os documentos legais

depois de ler e aceitar todos os documentos legais

O que é preciso?

O que é preciso?

Ter mais de 18 anos

Ter mais de 18 anos

Ter morada em Portugal

Ter morada em Portugal

Responder ao Questionário do Investidor, caso ainda não o tenho feito, para saber que produtos se adequam a si

Responder ao Questionário do Investidor, caso ainda não o tenho feito, para saber que produtos se adequam a si

Temas relacionados

Veja mais opções para preparar a sua reforma

Seguro Investidor Global 2ª Série

Seguro Investidor Global 2ª Série

Investimentos ajustados ao seu perfil de risco

Investimentos ajustados ao seu perfil de risco

Simulador PPR Fundos

Simulador PPR Fundos

Comece a planear os seus projetos de futuro

Comece a planear os seus projetos de futuro

IMGA Poupança PPR

IMGA Poupança PPR

Valorize as suas poupanças sem tolerância a risco

Valorize as suas poupanças sem tolerância a risco

IMGA Investimento PPR

IMGA Investimento PPR

Valorize a sua poupança com baixa tolerância a risco

Valorize a sua poupança com baixa tolerância a risco

Seguro Investidor Global 2ª Série

Seguro Investidor Global 2ª Série

Investimentos ajustados ao seu perfil de risco

Investimentos ajustados ao seu perfil de risco

Simulador PPR Fundos

Simulador PPR Fundos

Comece a planear os seus projetos de futuro

Comece a planear os seus projetos de futuro

IMGA Poupança PPR

IMGA Poupança PPR

Valorize as suas poupanças sem tolerância a risco

Valorize as suas poupanças sem tolerância a risco

IMGA Investimento PPR

IMGA Investimento PPR

Valorize a sua poupança com baixa tolerância a risco

Valorize a sua poupança com baixa tolerância a risco

Tem dúvidas?

Tem dúvidas?

Procura uma sucursal?

Procura uma sucursal?

Quer falar connosco?

Quer falar connosco?