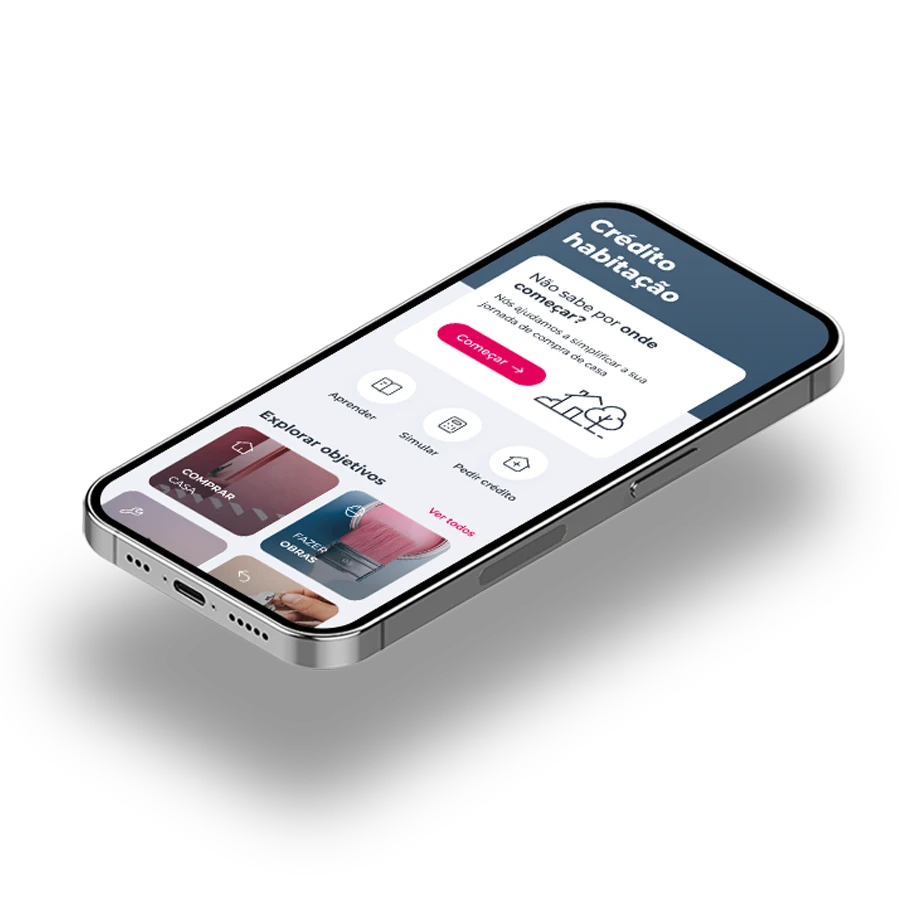

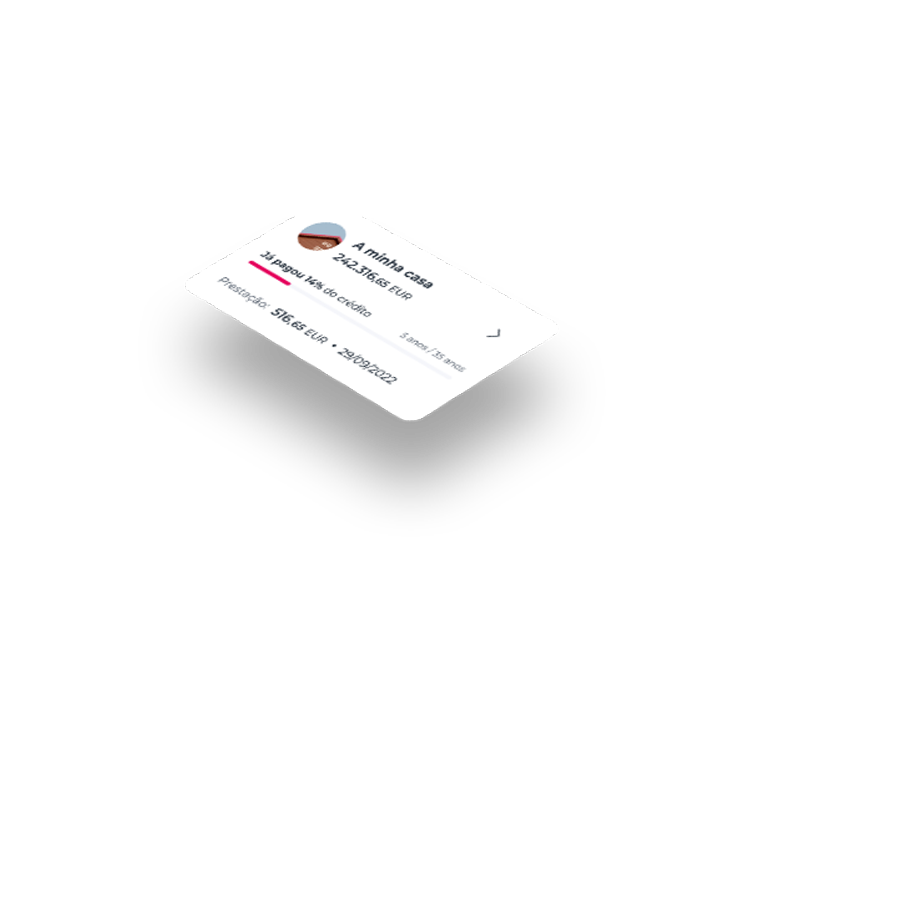

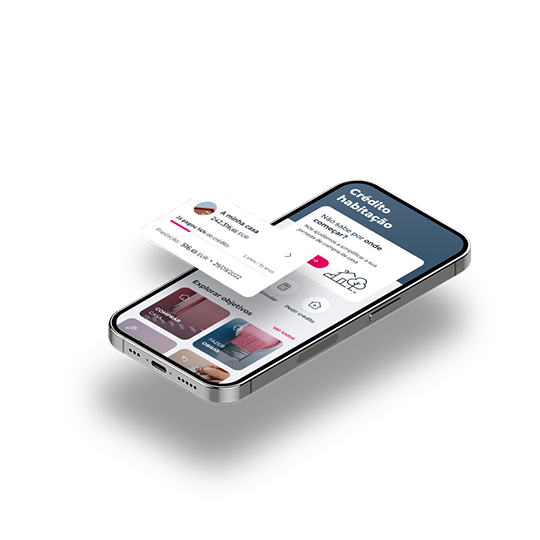

Crédito Habitação

Preciso de um crédito habitação…

Soluções de Crédito Habitação

Nunca o zero valeu tanto

Venha descobrir as Soluções de Crédito Habitação do Banco que tem o chip da evolução

Venha descobrir as Soluções de Crédito Habitação do Banco que tem o chip da evolução

Condições válidas para propostas aprovadas até 30/09/2026 contratadas, até 31/10/2026

Condições válidas para propostas aprovadas até 30/09/2026 contratadas, até 31/10/2026

Venha descobrir as Soluções de Crédito Habitação do Banco que tem o chip da evolução

Venha descobrir as Soluções de Crédito Habitação do Banco que tem o chip da evolução

Condições válidas para propostas aprovadas até 30/09/2026 contratadas, até 31/10/2026

Condições válidas para propostas aprovadas até 30/09/2026 contratadas, até 31/10/2026

Comprar uma casa

Está aqui, está na nova casa

Soluções de taxa fixa

Descontos para casas eficientes

Fazer obras em casa

Faça as obras que a sua casa merece

Pague menos durante as obras

Parceiros exclusivos

Transferir crédito

Traga o seu crédito para o Millennium

Isenção despesas

Parceiros exclusivos

Construir uma casa

Construa a casa dos seus sonhos

Crédito sustentável

Parceiros exclusivos

Outros objetivos

Para outros objetivos que esteja a planear

Parceiros exclusivos

Flexibilidade na escritura

Crédito Bonificado para pessoas com deficiência TAEG 1,8%

Com taxa bonificada

Amortização de capital desde início

Seguro vida não obrigatório

Transfira o seu crédito habitação para o Millennium

Dê uma nova casa ao seu crédito com condições preferenciais para propostas aprovadas até 30/06/2026 e contratadas até 31/07/2026

Comparar cartões

Serviço Premium

Sem burocracia. Nós tratamos de tudo

Não perca tempo, nós recolhemos toda a documentação necessária

Mais flexibilidade na escritura disponível em dias úteis até às 22h e sábados das 9h às 12h

Se não puder estar presente podemos representá-lo na assinatura do contrato

Seguros, responsabilidade e muito mais

Peça o seu crédito com mais...

Em campanha

Quer trocar de casa?

Sabe quanto pode pedir?

Aproveite os descontos e vantagens

Conheça a nossa oferta

Com o seguro de vida crédito habitação

Proteja a sua casa com o seguro HOMIN

Asseguramos o pagamento mensal do seu crédito

Conheça os seus direitos e deveres como consumidor

Veja como pagar o crédito se ficar doente ou desempregado

Em caso de incumprimento de contratos de crédito

Prémios e Distinções

Processo Mais Rápido, Banco Mais Digital e Melhor Campanha de Transferência de Crédito

Processo Mais Rápido

O Millennium bcp foi distinguido nos Prémios de verão de 2025 de Crédito Habitação do ComparaJá.pt, na categoria de "Processo Mais Rápido", ao ter sido o banco que mais agilizou o processo de crédito junto dos consumidores que frequentaram os serviços do ComparaJá. Este prémio reflete o nosso compromisso para com os Clientes e consolida a nossa posição de destaque face à concorrência.

Banco Mais Digital

O Millennium bcp foi distinguido nos Prémios de verão de 2025 de Crédito Habitação do ComparaJá.pt, na categoria de “Banco Mais Digital” ao oferecer soluções digitais inovadoras e práticas, garantindo uma experiência online eficiente e intuitiva durante o verão. Esta distinção só é possível graças à dedicação e profissionalismo da vasta equipa envolvida nas diferentes etapas do crédito habitação.

Melhor Campanha de Transferência de Crédito

O Millennium bcp foi distinguido nos Prémios de verão de 2025 de Crédito Habitação do ComparaJá.pt, na categoria de “Melhor Campanha de Transferência de Crédito ao ter sido o Banco que apresentou a melhor campanha de transferência e que apresentou os melhores índices na análise ComparaJá. Esta distinção só é possível graças à dedicação e profissionalismo da vasta equipa envolvida nas diferentes etapas do crédito habitação.

Estes Prémios são da exclusiva responsabilidade das entidades que os atribuíram.

Prémios e Distinções

Processo Mais Rápido, Banco Mais Digital e Melhor Campanha de Transferência de Crédito

Processo Mais Rápido

O Millennium bcp foi distinguido nos Prémios de verão de 2025 de Crédito Habitação do ComparaJá.pt, na categoria de "Processo Mais Rápido", ao ter sido o banco que mais agilizou o processo de crédito junto dos consumidores que frequentaram os serviços do ComparaJá. Este prémio reflete o nosso compromisso para com os Clientes e consolida a nossa posição de destaque face à concorrência.

Banco Mais Digital

O Millennium bcp foi distinguido nos Prémios de verão de 2025 de Crédito Habitação do ComparaJá.pt, na categoria de “Banco Mais Digital” ao oferecer soluções digitais inovadoras e práticas, garantindo uma experiência online eficiente e intuitiva durante o verão. Esta distinção só é possível graças à dedicação e profissionalismo da vasta equipa envolvida nas diferentes etapas do crédito habitação.

Melhor Campanha de Transferência de Crédito

O Millennium bcp foi distinguido nos Prémios de verão de 2025 de Crédito Habitação do ComparaJá.pt, na categoria de “Melhor Campanha de Transferência de Crédito ao ter sido o Banco que apresentou a melhor campanha de transferência e que apresentou os melhores índices na análise ComparaJá. Esta distinção só é possível graças à dedicação e profissionalismo da vasta equipa envolvida nas diferentes etapas do crédito habitação.

Estes Prémios são da exclusiva responsabilidade das entidades que os atribuíram.

Quer pedir um crédito habitação?

Antes de tomar uma decisão...

Tem dúvidas?

Tem dúvidas?

Procura uma sucursal?

Procura uma sucursal?

Quer falar connosco?

Quer falar connosco?